La Caja del Seguro Social ha prestado más de 36 millones de dólares a sus colaboradores a través de un programa institucional que se aprovecha de un vacío legal. Esta práctica sigue la tónica histórica de utilizar la entidad como una “caja chica”. Mientras un funcionario recibe préstamos de hasta 60 mil dólares, un jubilado a duras penas puede con 700 dólares mensuales hacerle frente a la carestía de la vida y las enfermedades

Ciudad de Panamá, Panamá-. A veces Celia siente que la casa se le viene encima. Entonces, para apartar la desazón, empuña la escoba, el trapeador y la escobilla de baño. Empieza a limpiar su residencia, ubicada en Villa Lucre, al este de la Ciudad de Panamá, pero al moverse termina reemplazando un malestar por otro. En su espalda siente un presagio de dolor, en los cinco discos herniados de su columna vertebral, un padecimiento que ha soportado durante una década. “De a milagro camino”, lamenta.

Celia es una madre soltera pensionada. Los 700 dólares que recibe al mes a través del programa de pensiones de la Caja del Seguro Social (CSS) apenas le alcanzan para mantener su hogar, más porque uno de sus hijos todavía depende de ella. Más porque debe comprar ibuprofeno en una farmacia privada, donde acude porque en la de la Policlínica Alejandro de la Guardia -uno de los aproximadamente 76 centros de atención con que la CSS cuenta a nivel nacional- nunca encuentra.

Celia vive en zozobra. Las declaraciones del subdirector de la CSS, Francisco Bustamante, sumieron a muchos pensionados en la incertidumbre. En mayo el funcionario anunció que en 18 meses no habría dinero para pagar las pensiones. “Dinero si hay, si hay millones de dólares para compañías extranjeras”, argumenta Celia.

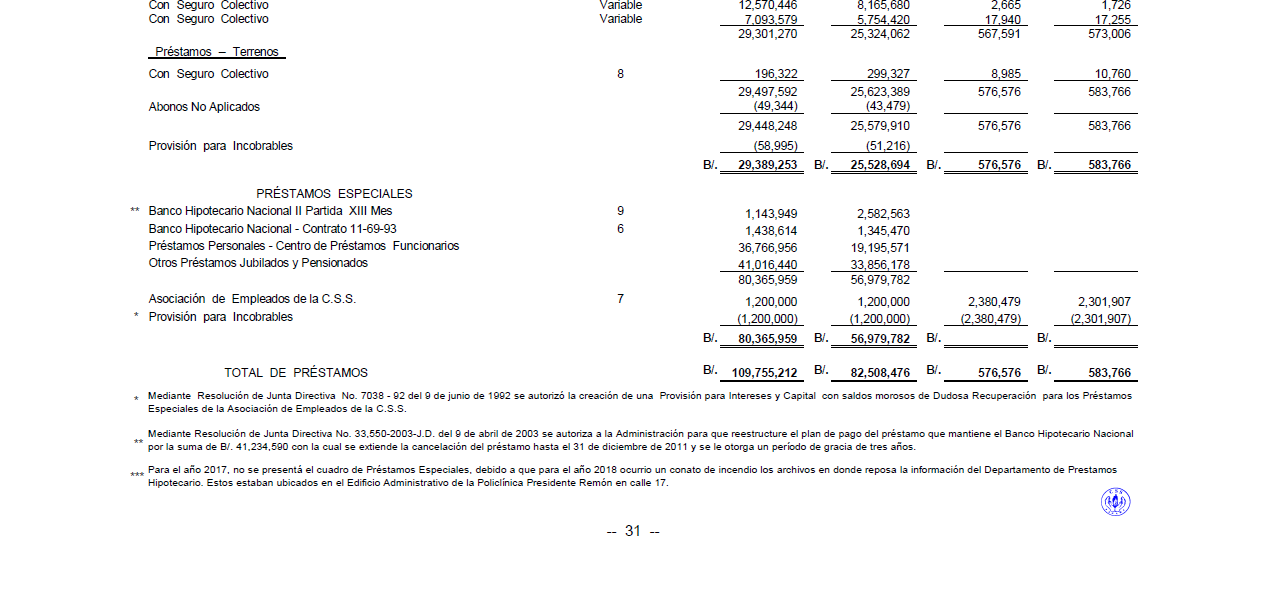

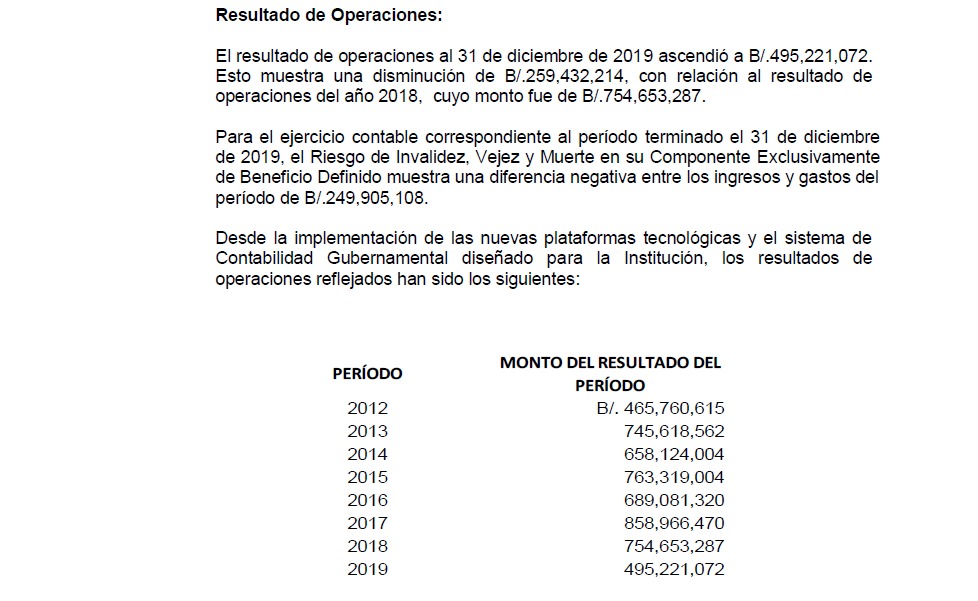

Hay, además, millones de dólares para conceder préstamos a lo interno. La CSS ha prestado un monto de $36.766.956 a sus funcionarios. Les otorga sumas de hasta 60 mil dólares pagables a 18 años, dependiendo de su edad y capacidad de pago. El capital semilla -$15.000.000- para esta iniciativa proviene del programa de Invalidez, Vejez y Muerte (IVM), del que proceden también los fondos para el pago de las pensiones. Los propios colaboradores del Seguro lo han utilizado como caja chica, a pesar de que mantiene una crisis financiera de arrastre: al analizar los últimos estados financieros se encuentra un déficit de $249.905.108 en el IVM al cierre del 2019.

La inestabilidad financiera no es el único problema de la institución. La CSS, que de acuerdo con su ley orgánica, debe velar por el derecho de los asegurados a contar con medios económicos para su subsistencia tras su retiro, es una institución aquejada por un sistema de compras de medicamentos que propicia los costos excesivos -con hasta un 500% de rentabilidad para los proveedores, denunció el año pasado el medio digital Receta Justa-; casos de negligencia médica, demoras en la atención, falta de atención primaria, carencias administrativas, una mora quirúrgica que en el 2016 se calculaba en 12.400 operaciones; desabastecimiento de insumos, etc.

El gobierno panameño destinó el 1.7% del Producto Interno Bruto (PIB) a gastos de salud. La cifra marca un retroceso frente al gasto público en salud de 5.9% del PIB, que el país alcanzó en el 2014.

A marzo del 2018 había 620 médicos por aproximadamente 500 habitantes.

En el 2017, la tasa de médicos especialistas por cada 10.000 habitantes era de 7.2; la de camas hospitalarias por cada 1.000 habitantes era de 2.3.

En el 2016 las prestaciones económicas y fideicomisos, que comprenden los pagos a los pensionados, registraron compromisos presupuestarios del orden de $1.713.1 millones, de un presupuesto anual de $1.762.7 millones.

En el 2018 las cuentas por cobrar en concepto de la cuota empleado empleador sumaron $21.147.798. El monto para el 2019 fue de $22.706.243.

“Siempre han existido inversiones de la Caja que no se justifican”, alega Juan Carlos Más, exjefe del programa de salud ocupacional de la CSS. Uno de los “mordiscos” a las finanzas de la institución se dio en los ochentas, cuando se implementó un esquema a través del cual el Seguro financiaba a los promotores de un programa de viviendas populares. Gran parte del dinero aportado por el Estado se esfumó. De un financiamiento de $123,4 millones se recuperaron aproximadamente $57,2 millones, según consta en los estados financieros. Los proyectos que se concretaron terminaron con casas cuyo valor excede con creces al del mercado.

Nunca hubo fianza y esto dificultó la recuperación de la inversión. Ante este panorama, en los noventas la junta directiva de la CSS cortó por lo sano y congeló los intereses. La deuda que mantenían las constructoras pasó a las cuentas incobrables. Sin embargo, una revisión detenida de los informes financieros correspondientes a los años 2018 y 2019 reveló inconsistencias en los saldos que hasta el día de hoy mantienen al menos siete de las promotoras que recibieron fondos. El hecho de que este documento haya sido firmado y revisado por la directora de contabilidad y los auditores revela un fallo inadmisible en los procedimientos, puntualiza Benedicto Agrazal, exdirector administrativo del Complejo Hospitalario Arnulfo Arias Madrid (CHAAM), edificio emblemático de la entidad.

A pesar de que los informes financieros fueron firmados por la directora nacional de contabilidad de la Caja del Seguro Social se encontraron inconsistencias en algunos de los saldos de un programa de préstamos para la construcción de viviendas populares.

A pesar de que los informes financieros fueron firmados por la directora nacional de contabilidad de la Caja del Seguro Social se encontraron inconsistencias en algunos de los saldos de un programa de préstamos para la construcción de viviendas populares.

En la región se han dado otros casos donde los fondos de la seguridad social han terminado en inversiones fallidas. En Costa Rica, por ejemplo, desde la Asamblea Legislativa se denunció recientemente la inversión de $21.939.96 provenientes de los fondos del sistema de pensiones en la empresa La Nación y Subsidiarias, S.A., que publica el periódico del mismo nombre, sumido en una debacle financiera. En los últimos años se han realizado estudios sobre la situación financiera de la Caja Costarricense de Seguridad Social (CCSS), ante la posibilidad de un eventual colapso.

En el 2016, los principales fondos de pensiones en Brasil fueron investigados debido a inversiones “realizadas de forma temeraria o fraudulenta”, reportó la agencia AFP. En Nicaragua, un país que históricamente no ha invertido lo suficiente para mejorar sus servicios sanitarios, el Instituto Nicaragüense de Seguridad Social (INSS) ha entrado en el negocio inmobiliario, prestando millones de dólares de los fondos de asegurados para la construcción de condominios y residenciales. Son inversiones que fueron cuestionadas por el Fondo Monetario Internacional, que alertó sobre la inminente quiebra del INSS el año anterior a las violentas protestas del 2018, contra las reformas a la seguridad social.

Componente de beneficio definido, en el que se participa con cuotas pagadas sobre los ingresos de hasta $500.

Componente de ahorro personal, en el que se participa con las cuotas pagadas de los ingresos que excedan de $500.

El subsistema mixto comprende los afiliados que entraron por primera vez al Seguro Social a partir del primero de enero de 2007. Los que ingresaron antes del 2006 -y los que entraron aquel año, pero declinaron participar del Subsistema mixto- están cubiertos por el Subsistema exclusivamente de beneficio definido.

Los contratiempos en las inversiones no han sido obstáculo para que se extraigan fondos para un programa que la CSS viene ejecutando desde hace un par de años: préstamos personales a sus funcionarios permanentes -con dos años de servicio-.

Para la CSS no constituye una novedad contar con una cartera de préstamos. Desde los setentas se otorgan préstamos hipotecarios, y, a partir del 2005, préstamos personales para pensionados y jubilados. Esta investigación reveló que siempre se han dispensando beneficios y acomodado las deudas. Así sucedió con un préstamo de $1.200.000 destinado a la Asociación de Empleados, al que en 1992 se le aplicó una provisión para incobrables. O sea, se le congelaron los intereses.

En 1992 la junta directiva de la Caja del Seguro Social aprobó una “provisión para intereses y capital con saldos morosos de dudosa recuperación para préstamos especiales de la Asociación de Empleados de la CSS”. Al 2019, el saldo se mantenía en $1.200.000.

En 1992 la junta directiva de la Caja del Seguro Social aprobó una “provisión para intereses y capital con saldos morosos de dudosa recuperación para préstamos especiales de la Asociación de Empleados de la CSS”. Al 2019, el saldo se mantenía en $1.200.000.

El programa de préstamos personales para funcionarios fue lanzado entre el 2017 y 2018, bajo la administración de Alfredo Martiz. Tras consultar con múltiples fuentes y analizar la ley, se descubrió que funciona amparado en un vacío legal. Esto ha sido aprovechado por las autoridades, de acuerdo con Juan Jované, quien fuera director de la Caja del Seguro Social durante la administración de Mireya Moscoso (1999-2004).

La contradicción a la que alude el economista se da entre los artículos 112 y 108. El primero permite que de manera directa o indirecta se otorguen préstamos a pensionados, pero no menciona a los asegurados, grupo que incluye a los funcionarios de la CSS. Por su parte, el artículo 108, en su acápite 8, sí hace referencia a los asegurados, además de los pensionados y jubilados, como receptores potenciales de préstamos personales.

Mario González, exdirector de prestaciones económicas, advierte que para que una entidad, ya sea pública o privada, pueda ofrecer préstamos personales tiene que estar autorizada por la Superintendencia de Bancos. Este planteamiento es compartido por Rolando Villalaz, quien se desempeñó como director encargado de la CSS entre el 2003 y 2004. “Tendrían que tener una licencia bancaria”, opina el abogado especialista en derecho laboral.

Explica que la ley 51 define el tipo de inversiones que puede realizar la CSS, las cuales deben ser “rentables y seguras”. Califica como “riesgoso” que el Seguro invierta en “programas aventureros” sin que exista una certeza de recuperar el dinero. O alguna garantía de que el funcionario, aunque ya posea la permanencia, esté en condiciones de mantener su posición. Es un sistema vulnerable a influencias políticas, añade Agrazal, dado que el comité de préstamos está conformado por “directores que ayudan a otros directores y que están sujetos a cambio”.

Al igual que Villalaz, Jované prioriza el tema de la recuperación de las inversiones. Una forma de garantizarlo sería a través del descuento directo a los funcionarios. Pero el paso de una “morosidad que debería ser cero” de aplicarse este tipo de cobro a la realidad que descubren las cifras de los registros financieros es abrupto.

Se pudo constatar que entre el 2018 y 2019 la deuda que los funcionarios mantenían con la CSS en concepto de préstamos personales se incrementó en $17.571.386. Esto marca una tendencia al alza con respecto a la cartera de préstamos a jubilados y pensionados, que marcó un incremento de $7.160.262 al término del 2019.

Desde el primero de enero de 2013, los empleadores pagan una cuota equivalente a 4.25% de los suelos que devengan sus empleados.

Desde el primero de enero de 2013, los trabajadores independientes contribuyen con una cuota equivalente al 13.5% de sus honorarios.

Subsidio anual del Estado por un monto de $20.500.000 para compensar las fluctuaciones de las inversiones que la CSS mantiene en bonos, pagarés, etc.

La última vez que Victoria Ávila Moreno de Livingston se levantó fue para cumplir con sus obligaciones en el Seguro. Ahí trabajaba como supervisora de servicios generales y de aseo. Sus jefes la habían inscrito en un seminario en el CHAAM. Ella les había solicitado que la excusaran de este compromiso laboral. Desde que se había lastimado la columna vertebral en 1999, tras resbalar y caer por las escaleras del edificio, le costaba permanecer sentada. A pesar de todo, sus superiores insistieron. A la hora de la pausa para almorzar, Victoria no se pudo levantar.

La de ella es una historia de exámenes, operaciones y recaídas. La han intervenido 16 veces en la columna. En el interior de su cuerpo paralizado Victoria alberga cuatro aparatos, incluyendo una bomba en el vientre que cada mes le rellenan de morfina, pero que a veces no basta para aplacar el dolor. Es entonces cuando su esposo, Vicente, debe comprar una cápsula que cuesta 4 dólares, para que ella se tome dos al día. No la consigue en las farmacias del Seguro porque está fuera del cuadro básico. Es uno de varios medicamentos que debe tomar.

Vicente se enfrentó a la junta médica de la CSS para conseguir la jubilación anticipada de su mujer. Finalmente lo logró, cuando a ella le faltaba un año y cuatro meses para su retiro. Después de trabajar por 22 años en una sala de operaciones, hoy Victoria recibe una pensión de hambre. Igual que la de Vicente, que devenga 600 dólares tras retirarse en el Canal.

A principios de septiembre de 2020, Victoria volvió al CHAAM. Esta vez como paciente. Ahí la trasladaron de una policlínica, con úlceras en varias partes de su cuerpo. El sábado 12 de septiembre llamó a Vicente para quejarse de que -en ese entonces- no le habían administrado un laxante. Él la escuchó llorar, otra vez, por aquel Seguro que incumple. Al que siempre se le necesita pero que nunca asiste. O muy poco, muy tarde.

El primero de julio el historiador Rommel Escarreola Palacios recibió finalmente la llamada que estaba esperando. Pero no pudo hacer nada. Su madre ya estaba muerta, desde el 19 de junio. El 8 de junio Fidedigna Palacios de Escarreola había sido trasladada al CHAAM por una afección respiratoria. Se descartó la COVID y la nonagenaria paciente pasó al piso 7, geriatría. Las visitas estaban canceladas por la pandemia, por lo que el personal del Seguro mantenía a Rommel informado por teléfono. En un punto las llamadas cesaron. Es entonces cuando él empieza a telefonear a diario, pero solo consigue que le tomen sus datos personales. Sin saber qué más hacer, amenaza con ingresar a la sala para constatar el estado de Fidedigna, a quien no había visto en 23 días. Poco después, su teléfono sonó. Una voz femenina le reveló la trágica verdad: el cuerpo de su madre había estado en la morgue del CHAAM durante 12 días. Fidedigna murió mientras su hijo llamaba insistentemente a la CSS para saber de ella.

Félix Berry, jubilado del área de Tocumen, también estuvo hospitalizado en el CHAAM, entre el 2018 y 2019. Lo internaron porque “uno de los medicamentos me estaba comiendo la hemoglobina”. Esa fue la primera vez. En la segunda ingresó cuando su presión se disparó. Recuerda que la comida nunca era repartida a tiempo, que le costaba que lo atendieran cuando el malestar lo despertaba en la madrugada, sobre todo en las horas próximas al amanecer. La situación se tornaba crítica cuando llovía. El agua se colaba por la ventana inundando el piso.

Berry debe tomar seis pastillas al día, para diabetes e hipertensión. Sufre, además, de una hernia en los genitales. Narra que han pasado seis meses desde la última vez que consiguió su medicina para la presión en alguno de los centros de la CSS. Por eso debe comprarla en una farmacia privada, donde cada cajetita cuesta $22. Lo debe hacer con los 80 dólares que, después de pagar deudas, le quedan de su pensión. Antes de la pandemia ganaba algo extra vendiendo “latitas”. Ahora ni eso.

Los jubilados no son los únicos cuyas economías se han visto trastocadas. En un comunicado, la Cámara de Comercio, Industrias y Agricultura, uno de los gremios empresariales más influyentes en Panamá, señala que la crisis financiera del régimen del IVM se ha exacerbado “producto del cierre prolongado de empresas y la suspensión de empleos por la COVID-19”. Esto ha acentuado la morosidad en las cuotas empleado-empleador, que en el 2019 era de $22.706.243, según el reporte de cuentas por cobrar.

La Dirección General de Ingresos registró hasta agosto una recaudación de $2.332.4 millones, un 38% por debajo de lo proyectado en los ingresos tributarios. Con más de 200 mil contratos de trabajo suspendidos, la CSS asume una posición de impacto. En el peor escenario requeriría de $1.100.000.000. para seguir pagando las pensiones, según el medio digital En Segundos.

Berry trató de que le operaran la hernia antes de la pandemia, pero fue imposible. Tomó tiempo que hubiese disponibilidad de los reactivos que necesitaba para sus exámenes de laboratorio. Ahora debe esperar a que la situación se normalice para intentarlo nuevamente. Para empezar de cero otra vez, con un dolor que no desaparece.

Las deficiencias sistémicas de la CSS le costaron a Juan José Cedeño la visión de uno de sus ojos. Conocido como “Che Che” entre sus compañeros del movimiento nacional de jubilados, antes de retirarse trabajó en una planta de diésel del extinto Instituto de Recursos Hidráulicos y Electrificación, en Pedregal, provincia de Chiriquí. Comenzó a sentir fuertes dolores en el ojo izquierdo, que lo hacían llorar. Eran provocados por un hongo. Buscó atención médica en el Seguro, pero había demoras para conseguir citas. Cuando lo atendieron los oftalmólogos no acertaron a precisar el origen de su padecimiento. Fue necesario trasladarse a la Ciudad de Panamá, donde lo operaron. Pero ya era muy tarde. La pérdida de la visión era ya irreversible.

Para jubilados como él, depender de la CSS para obtener atención médica ha sido trágico. Una situación que se ha agravado durante la pandemia. Desde el 22 de agosto, Che Che, su esposa y sus dos cuñados están en cuarentena en la casa que ocupan en la Barriada Revolución, en las afueras de la capital chiricana, tras haber sido diagnosticados con COVID-19. Han recibido medicamentos, pero la comida escasea. Dependen de vecinos y de familiares para su sustento.

Che Che, de 69 años, voz gangosa, oriundo del barrio de Silver City, en Puerto Armuelles, se siente excluido de los programas de préstamos del Seguro. “A uno que está afuera no le dan opción de nada”, manifiesta, aún combativo a pesar de los estragos que acarrean las míseras pensiones, la vejez y la enfermedad.

La función social que le fue asignada a la entidad desde su creación en 1941 se ha desvirtuado, expresa el abogado Miguel Antonio Bernal, quien ha sido uno de los críticos de los malos manejos en la CSS. El constitucionalista recomienda la creación de fondos adicionales para sostener el programa de IVM. De darse el descalabro, cada quien deberá financiar su salud, jubilarse como pueda. Con una seguridad social fallida, como ha sucedido en otros países de América Latina.

*Con el propósito de conocer, entre otros aspectos, la situación actual del programa de las pensiones, se envió un cuestionario a la CSS. Al cierre de este reportaje no se habían respondido las preguntas, que buscaban determinar si se contaba con un permiso de la Superintendencia de Bancos para otorgar préstamos personales a los colaboradores y cuántos de ellos se han beneficiado hasta el momento.

Investigación: Errol Caballero

Edición de texto: Wilfredo Miranda Aburto y Maynor Salazar

Diseño UI/UX: Ricardo Arce Aburto

Front-End/Back-End: Tony C