El régimen de Daniel Ortega y Rosario Murillo promociona viviendas de interés social como una oportunidad accesible para miles de familias. Sin embargo, detrás de los bajos requisitos y la promesa de facilidades, se acumulan muchas quejas: altos costos, falta de respuestas concretas y un acceso que, en la práctica, queda fuera del alcance de muchos.

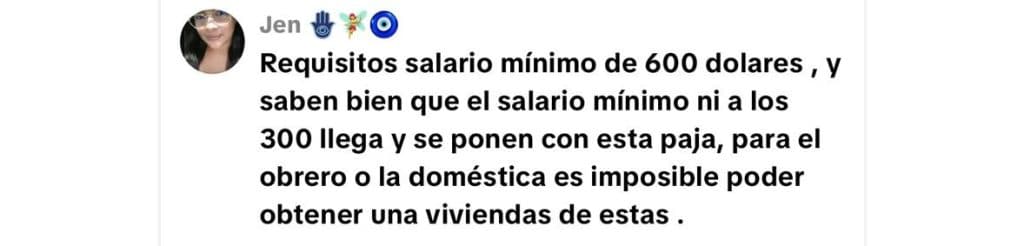

Esa promesa suele chocar con la realidad. En redes sociales, usuarios aseguran que algunas viviendas “ya tienen dueño”, que no reciben respuesta tras iniciar los trámites o que los costos terminan siendo inalcanzables.

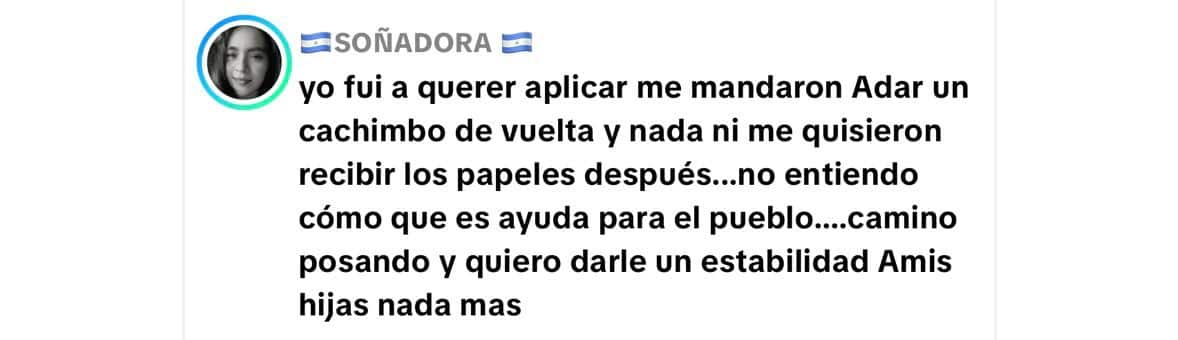

“No entiendo cómo dicen que es ayuda para el pueblo… solo quiero darle estabilidad a mis hijas”, escribió un usuario en TikTok. Para muchos, la oportunidad existe, pero casi no se concreta.

Alberto y Karina son una pareja joven. Cuando se casaron, su meta era tener una casa propia. Pero las dos veces que intentaron acceder a un crédito hipotecario en la banca privada nacional, se lo negaron. La razón era clara: él ganaba 18 000 córdobas y ella, aunque trabajaba, su empleo no cumplía con los criterios de riesgo de las entidades financieras.

Tras recorrer varias ferias de vivienda, decidieron optar al subsidio del Instituto de la Vivienda Urbana y Rural (INVUR). La respuesta llegó con una llamada: “Se les ha otorgado el beneficio de acceder a un subsidio. El préstamo se les otorgará a través del Instituto Nicaragüense de Seguros (Iniser)”.

La noticia los llenó de emoción y, finalmente, les permitió acceder a una vivienda. Para calificar al crédito, Iniser les exigió mancomunar sus ingresos: Karina, que gana 14 000 córdobas mensuales, sumó su salario al de Alberto hasta alcanzar un ingreso familiar de 32 000 córdobas. Con ese monto pudieron optar a una casa valorada en 30 000 dólares, ubicada en un residencial en Ciudad Sandino.

Sin embargo, las condiciones del préstamo no difieren de las que ofrece la banca nacional. La diferencia es que, en este caso, el financiamiento proviene del propio Estado, a través de Iniser, bajo la figura de un “beneficio”. Anteriormente, este tipo de programas se tramitaban por la Caja Rural de Nicaragua (Caruna), y ahora por el Banco Promerica (Banpro).

Requisitos para tramitar el subsidio

Acceder a estas viviendas implica cumplir con una serie de requisitos que, aunque se presentan como básicos, pueden convertirse en una barrera para muchas familias nicaragüenses. Entre estos, los solicitantes deben demostrar ingresos estables, contar con capacidad de pago para asumir un crédito hipotecario, y cubrir una prima inicial.

- Ser nicaragüense y mayor de edad.

- No haber sido beneficiado previamente con subsidios o bonos del INVUR.

- Presentar una carta de solicitud dirigida a Daniel Ortega y Rosario Murillo.

- No poseer vivienda propia, lo cual debe comprobarse mediante una negativa de bienes de cada postulante y del cónyuge, en el caso que figure en el cuadro familiar. Estas deben ser del lugar de nacimiento, de residencia y donde se solicita la vivienda (válida por tres meses).

- Residir en Nicaragua.

- Contar con un crédito hipotecario, es decir, la carta de aprobación del crédito firmada y sellada por el banco o institución que lo otorga).

- Carta de solicitud de bono para la prima de la urbanizadora dirigida a la codirección general del INVUR, para que la urbanizadora indique el monto del postulante, detalles de la propiedad y la Certificación de Vivienda de Interés Social (CVIS).

- Carta de solicitud del postulante dirigida a la codirección general del INVUR para la aplicación del bono a la prima firmada por el solicitante.

- Llenar el formulario de solicitud del subsidio.

- Certificado original de matrimonio o soltería vigente.

- Fotocopia del contrato de promesa de compraventa con la urbanizadora, mismo que debe ser aprobado por el INVUR.

Además, deben presentar documentación personal y familiar, como original y copia de cédula de identidad del o los solicitantes y su núcleo familiar —incluidos los padres—, así como partidas de nacimiento de los menores de edad. También se solicita copia de tarjetas de vacunación y boletines escolares.

En el plano económico, los requisitos varían según la fuente de ingresos. Las personas asalariadas deben presentar colillas del INSS, constancia salarial firmada y sellada por el empleador (válida por un mes) e historial de cotización.

Quienes trabajan por servicios profesionales, deben demostrar sus ingresos mediante contratos, y tener una antigüedad mínima de seis meses en la actividad que realizan, mientras, los trabajadores por cuenta propia deben presentar documentos de constitución de negocio, estados financieros y comprobantes de ingresos certificados por un contador público autorizado, además de la inscripción en la alcaldía de la zona en la cual vive, y la Dirección General de Ingresos (DGI).

El salario que exige la vivienda

Gabriela Palacios, codirectora del INVUR, recomendó en una entrevista con Canal 8, que las familias revisen su situación crediticia antes de aplicar a un subsidio o bono de vivienda, y que conozcan la cuota mensual que deberán asumir una vez aprobado el financiamiento.

“El ingreso mínimo puede variar, pero para una vivienda de 30 000 dólares recomendamos un ingreso promedio de entre 15 000 a 20 000 córdobas”, explicó. Mismo ingreso que el Banpro solicita para acceder a un préstamo hipotecario, confío una fuente de esta entidad bancaria a DIVERGENTES.

En la práctica, los ingresos requeridos pueden ser mayores. En el caso de Karina y Alberto, para acceder a un préstamo de 28 000 dólares, tras recibir un subsidio de 2500 dólares y aportar un adelanto de prima de 500, tuvieron que mancomunar sus salarios hasta alcanzar un ingreso familiar de 32 000 córdobas mensuales.

Este requisito choca con la realidad del mercado laboral en Nicaragua. Aunque el Gobierno reporta una tasa de ocupación del 97%, este indicador incluye trabajos informales y de baja productividad, que no garantizan ingresos estables ni acceso a crédito. De hecho, solo una parte de la población cotiza al seguro social, lo que refleja que el empleo formal —clave para acceder a financiamiento— es limitado.

Es decir, cumplir con ingresos de entre 15 000 y 20 000 córdobas, o incluso superiores como en el caso de Karina y Alberto, quedarían fuera del alcance de muchas familias, especialmente aquellas que dependen del trabajo informal o de ingresos variables.

Las redes sociales lo confirman: “púchica! dar prima de 500 y mensual pagar 120 dólares y la luz y el agua de cuánto me saldrá”, dice una usuario en redes sociales.

La prima y subsidio que brinda el régimen sumado a la tasa variable

Palacios explicó que el monto del subsidio varía según el valor de la vivienda y los incentivos de ley que promueve el Gobierno. Por ejemplo, las viviendas de hasta 30 000 dólares califican como de interés social y pueden acceder a un bono de hasta 3500 dólares. En proyectos con precios de hasta 40 000 dólares, el subsidio puede reducirse a alrededor de 2000 dólares.

Además del bono, los solicitantes deben aportar una prima inicial. En el caso de Alberto y Karina, este monto fue de 500 dólares, que —según les explicaron en el INVUR— funciona como un pago para “apartar” la vivienda.

Esa cantidad se sumó al subsidio que recibieron, de 2500 dólares, para completar un total de 3000 dólares como prima. En el caso de Julio, otro de los “beneficiarios” que obtuvo una casa de 16 500 dólares en la Urbanización Caminos del Río, su cuota mensual es de 145 dólares, sin incluir ambos seguros.

A él solo le otorgaron 1000 dólares de subsidio. Sin embargo, alega que su casa “es como una obra gris, no tiene cielo raso, solo cuenta con divisiones, y un servicio higiénico… La verdad es que solo nos gustó el terreno, porque hay otras casas más equipadas, pero la zona donde las están construyendo es peligroso”.

En caso de que el subsidio no sea aprobado, las autoridades aseguran que el dinero entregado es devuelto al solicitante. En el caso de Alberto y Karina, en la solicitud inicial se establecía una tasa de interés del 7.13% a 25 años. Sin embargo, en la escritura pública la tasa final quedó en 6.5%.

Para el programa habitacional Nuevas Victorias, funcionarios del INVUR han indicado que los financiamientos se otorgan a 20 años, con una tasa fija de alrededor del 7.25% anual, sin embargo, varían de acuerdo al monto del préstamo.

Un aspecto poco claro de estos programas es el comportamiento de la tasa de interés a largo plazo. Según la información disponible, los créditos de vivienda mantienen una tasa fija durante los primeros 10 años. Después de ese período, la tasa pasa a ser variable anualmente.

Esto significa que, a partir de ese momento, el interés puede cambiar en función de condiciones que no siempre se explican con claridad al momento de firmar el contrato.

En la práctica, esto podría traducirse en un aumento de la cuota mensual, aunque el monto exacto dependerá de cómo se ajuste la tasa en el futuro, por lo que, Alberto y Karina hoy que ya tienen más claro la inversión realizada están decididos a cancelar el préstamo antes que finalice este período para evitar incrementos en su cuota.

Seguros y otros gastos

Además de los gastos de cierre, la inscripción de la hipoteca y las comisiones, los beneficiarios deben asumir costos adicionales durante toda la vida del crédito. Entre estos, el pago de un seguro contra todo riesgo del bien dado y una póliza de seguro de vida “por el valor total del financiamiento con el nombramiento de INISER, como beneficiario, cediendo dicha (s) póliza (s) a su favor durante todo el tiempo que la presente obligación esté pendiente de pago”, dice la escritura pública entregada a la pareja.

En el caso que cuente con un seguro de vida por cuenta propia, este puede presentarlo ante la instancia bancaria, siempre y cuando brinde la cobertura similar o mayor al seguro ofrecido por la institución.

En los préstamos mancomunados, ambos titulares deben estar cubiertos por el seguro de vida, ya que comparten la responsabilidad de la deuda. Este costo se suma a la cuota mensual del crédito. Por su parte, el seguro contra incendio suele pagarse de forma anual, en el caso de Alberto y Karina deben pagar 60 dólares.

¿Pueden los jubilados acceder a una casa de interés social?

El régimen Ortega-Murillo no se ha pronunciado de forma clara sobre el acceso de personas jubiladas a estos programas. Sin embargo, consultas realizadas por DIVERGENTES a personal del Banco Promerica (Banpro) y Banco Lafise Bancentro indican que el acceso a crédito hipotecario para este grupo es limitado.

Uno de los principales obstáculos es el requisito de contar con un seguro de vida sobre el saldo de la deuda. Las aseguradoras suelen establecer límites de edad —entre los 65 y 75 años— o elevar significativamente las primas, además de considerar enfermedades preexistentes. Esto reduce las garantías para el banco en caso de fallecimiento del deudor.

A esto se suma la edad del solicitante frente a la duración del crédito. Al tratarse de préstamos a largo plazo, una persona jubilada tendría menos posibilidades de calificar o, en caso de aprobación, enfrentaría plazos más cortos y cuotas mensuales más altas.

El nivel de ingresos también representa una barrera. Las pensiones en Nicaragua suelen ser limitadas frente a los precios del mercado inmobiliario, y su poder adquisitivo puede verse afectado por la inflación o la devaluación. Además, tras la crisis de 2018, las entidades financieras han endurecido sus políticas de crédito y priorizan perfiles con ingresos estables, como los asalariados.

En redes sociales, algunos usuarios cuestionan esta exclusión. Señalan que el marco legal nicaragüense promueve el acceso preferente a la vivienda para personas adultas mayores, y plantean la necesidad de que estas condiciones sean revisadas por las autoridades del INVUR. Estas inquietudes también se extienden a otros grupos, como madres solteras o familias que dependen de remesas.

Intereses moratorios ¿qué pasa si no cumples con la deuda?

A Alberto y Karina, según su contrato, “en caso de mora, los DEUDORES reconocerán INTERESES MORATORIOS sobre saldos, equivalentes al cincuenta por ciento (50%) de la tasa de interés corriente vigente al momento de producirse la mora”, reza el documento legal.

Los contratos analizados por DIVERGENTES destacan que la poca capacidad de maniobra reduce la capacidad de defensa del deudor que tienen quiénes no cumplen el contrato, situación similar a la que ofrecen los bancos del país. Es decir, préstamo es préstamo no existen los “préstamos solidarios”.

Ante ciertos incumplimientos del deudor, las instituciones financieras pueden dar por terminado el plazo acordado y exigir el pago inmediato de toda la deuda, sin necesidad de requerimiento judicial o extrajudicial, situación que les preocupa al matrimonio porque es una especie de renuncia y el derecho a ser requeridos judicialmente o extrajudicialmente para constituirse en mora, ya que esta se produce automáticamente con el atraso en el pago.

Entre las causas que permiten aplicar esta medida no solo se incluye el atraso en las cuotas, sino también otros supuestos, como: proporcionar información inexacta, incumplir otras obligaciones del contrato, no pagar impuestos del inmueble, enfrentar disputas legales sobre la propiedad o deterioro en la situación financiera del deudor. Además, recalcan que, en caso de incumplimiento, en el caso de Iniser, podrá reclamar daños, perjuicios y gastos judiciales o extrajudiciales derivados del proceso de cobro.

Asimismo, se indica que podrán exigir el cumplimiento de la obligación no solo sobre el bien hipotecado, sino también sobre otros bienes del deudor, de acuerdo con lo establecido en el contrato. La vivienda queda constituida como hipoteca de primer grado, lo que la convierte en la principal garantía del préstamo, incluyendo sus mejoras presentes y futuras.

Estas condiciones de crédito hipotecario no solo comprometen a los deudores a pagar durante años, sino que también renuncia a derechos claves y asume riesgos, que en caso de incumplimiento, puede terminar en la pérdida de la vivienda y en deudas adicionales.

Aunque las viviendas de interés social que promueve el régimen se presentan como una opción accesible para familias de escasos recursos, por la aparente “facilidad de cuotas chiquitas”, que en la práctica revelan otra realidad, como dice Julio.

Y es que, una casa valorada en 30 000 dólares puede terminar costando el doble al sumar intereses y otros gastos a lo largo de plazos de 15, 20 o hasta 25 años. Un compromiso que, lejos de aliviar, termina chocando con la capacidad económica de la mayoría de las familias nicaragüenses.